中海物业是全国出名高端物业之一,其多年来直接承接中海地产项目物业,坚持了和地产的同步扩张,除了2015年因央企整合潮中通过收购中海宏洋外,无较年夜收购动作。即使是在社区物业概念遭到反复炒作,中海依然连结本人的原则,走高端物业倒退线路。

中海物业业务覆盖全国多个省份,业务次要集中在一二线城市。物业规划上的胜利,为其物业盈利身手打下坚实基础,也为其高端物业寻得良好的倒退土壤。其高端物业的消费身手相对较强,豪宅较多的一二线城市。

稳步“内生”规模 维持高品质供职

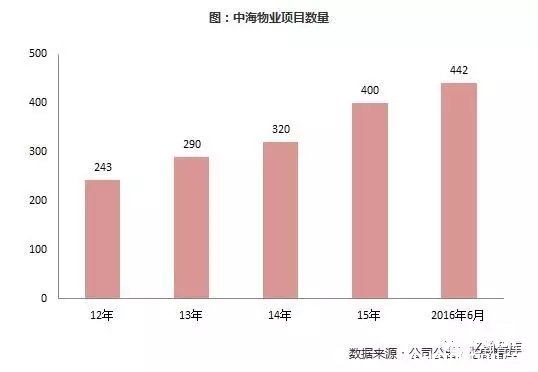

中海物业解决建筑面积不竭稳步增长,2015年由于收购中海宏洋物业解决公司,增幅明显扩年夜,截至2016年6月,总解决面积达到8600万平方米,按年增长46.5%,解决项目数量达442个,分布在全国50个城市,项目数量过去四复合增速达18%,平均每1个月增加5个解决项目。

中海物业营业收入随着解决面积的扩张以及增值供职的改善而实现继续增长,2015年度实现营收25.95亿港币,过去四年复合增速为21%,但由于酬报制收入占比的提升以及人民币升值、营业收入同比增速继续收窄。同时收购中海宏洋低端物业虽然迅速增加物业解决面积,低端物业也拉低了中海物业整体营收程度。

亿翰智库认为中海物业以供职中高端客户为次要目标,河北物业网,中海物业扩张时,更注重楼盘的物业质量,因此外部扩张的选择范围相对窄,目前市场上高端项目总体较少,在必然水平上遏制了其扩张规模和扩张速度。

倒退守旧,资金效率低

中海物业连结高端化的物业路线,并以中海自由楼盘为主,盈利身手强,充分资金做支持,未来不排除了其通过收并购获取项目,快速扩张规划。

中海物业新增项目年夜多来自母公司,名人,其在传统物业解决供职解决上可圈可点,物业和业主之间关系良好,处置惩罚事务对照人性化。

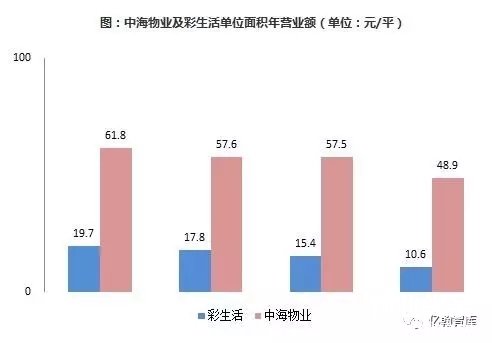

从物业解决供职单位面积毛利率贡献可以看出,在物业行业亏损普遍,长期从地产母公司输血的情况下,中海物业净利润近20亿港元,利润率接近20%。且其单位面积产能继续坚持高位,物业导航,表现其注重品质下的稳重扩张,操之过急的经营方针。而目前国内解决物业面积第一的彩生活其单位面积年产值不到中海物业的1/4。

仅银行贷款及现金就高达12.9亿港元,现金流极其充沛,几乎彻底可以依靠自有资金规划下一步,具备更年夜的扩张优势。

探索O2O供职模式,获利遥遥无期

传统物业解决业务依然是中海物业公司盈利的次要来源,但寻求新的增收点曾经被诸多物业企业提上日程。物业解决业务的增长次要依靠签约解决建筑面积的增加和物业费的增长,物业费上涨难度较年夜,必要缔造增量。对于如何存量部门挖掘增值供职,通过社区O2O平台实现商业化,便成了社区供职商的重要任务。

目前中海线上平台仍以非盈利性供职为主。在推广社区O2O上也有天然的优势,。次要包括海涵三类:基本信息盘问供职,访客预约等“智能”供职,以及购物、家居扶助等消费供职,但客户端发布早期次要以遍及推广和提供未便性供职为主,目前为止中海物业其O2O供职依然处于培育期,离创收仍有必然距离。

以上图片版权归亿翰智库制作所有

亿翰股份

中国房地产策略供职领域领导者,专注于为房企提供倒退策略、运营战略参谋供职,已成为55%以上百强房企的参谋同伴。

在行业多变时代,企业咨询模式转型之秋,亿翰股份始终连结以企业研究为抓手,专注于行业倒退周期、企业运营模型和城市投资风险的研究探索,以求为房企在快速扩展、代价提升的路途上尽一份绵薄之力。

相关文章

相关文章

![[field:title/]](/images/sj/2.jpg)

![[field:title/]](/images/sj/9.jpg)

![[field:title/]](/images/sj/1.jpg)

精彩导读

精彩导读![[field:title/]](/images/sj/8.jpg)

![[field:title/]](/images/sj/6.jpg)

热门资讯

热门资讯 关注我们

关注我们