在这场民生和资本的争夺战中,只有资本,只有资本才是最年夜的赢家;而成千盈百万的物业解决从业人员,和数以亿计的业主住户,都是输家!

业内普遍认为,从2014年7月某公司以“社区第一股”的概念登陆港交所开始,就开启了国内物业解决行业资本化的进程。截至2022年11月,共有59家物业企业分袂在A股和港股上市。依照这个时间段计算,物业解决行业踏入资本市场,至今不够十年时间。而行业资本化的利弊得失,不停以来众说纷纭,近两年更引起行业内部的粗浅反思。企业上市对于尺度企业的内部运作、财务合规、依法纳税和融资等方面所发挥的侧面作用,自然有目共睹。可是随着越来越多的物业企业进入资本市场,受资本的驱动,行业倒退正在向逐利的方向越走越远,曾经开始叛变供职业主的初衷。行业必要可继续倒退,单干单方必要长期共存,前提必须是利益单方相互依存,共享共赢。可是,如果一家物业企业,每天都在研究如何尽也许提高利润率,如何尽也许提高投入产出比,让业绩更耀眼,就会站在我们的供职对象(客户)的对立面。客户关心什么?关心企业如何做好供职,他但愿你的利润尽也许少,把收取的供职费用尽也许多地用到提升供职上面。于是,当提供供职的物业解决企业,与享受供职的客户,年夜家对单干的愿景产生了尖锐的斗嘴,单方对利益的期望形成为了弗成调和的错位时,这个行业还能健康倒退吗?

据中指研究院发布的《2022中国城市居民居住称心度调查陈述》表现,2022年,中国城市居民居住总体称心度为75.0分,比拟2021年下降1.6分,这是自2018年以来居民居住总体称心度初次显现下滑。此中,居民在房屋质量、物业供职等方面的称心度下降较为明显。根据全国消协组织受理投诉情况统计,2021年物业供职投诉案件8,929件,2020年为5,818件,同比增长53.47%。

与称心度下滑相反,上市物业企业的业绩延续几年继续在攀升。虽然所有的企业都必要继续经营倒退,都必要业绩增长,但企业上市之后,为了坚持品牌,为股东取得更多回报,受到来自企业内部和资本市场的压力,对业绩增长的要求显然更为迫切。

以下引用《2022物业供职企业上市公司研究功效阐发》(杨熙)的研究数据:

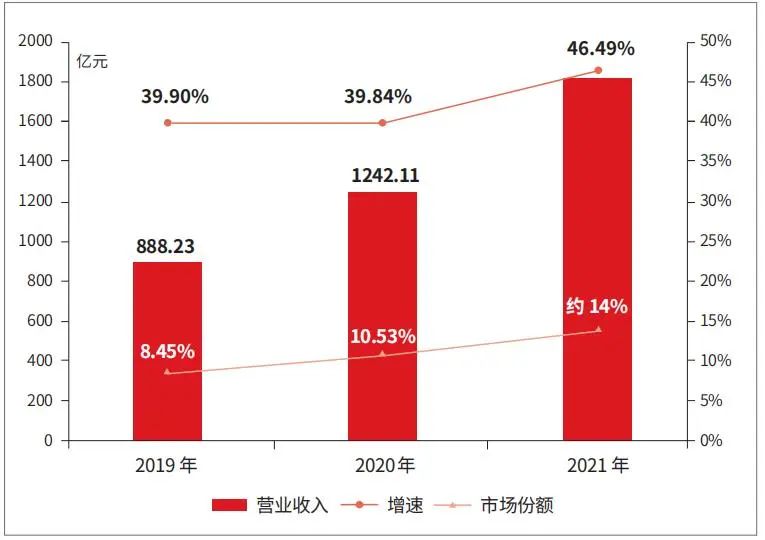

■图1 2019 年 -2021 年上市物业企业营业收入、增速及市场份额

2021年表露业绩的54家上市物业企业营业收入总值达到1,819.60亿元,均值为33.70亿元,同比增长46.49%,较上年增加6.65个百分点,业绩持续高速增长态势。上市物业企业市场份额继续提升,2021年增长至约14%。

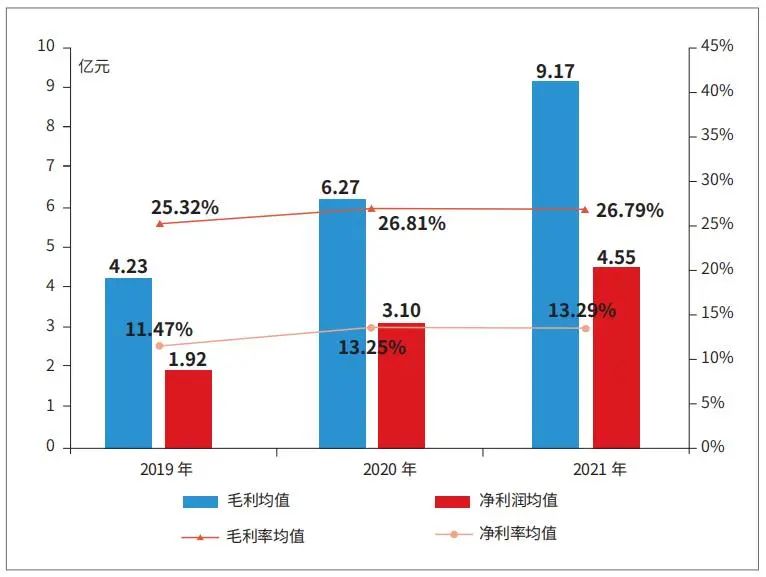

■ 图 2 2019 年 -2021 年上市物业企业盈利身手指标

2019年-2021年上市物业企业毛利均值由4.23亿元增长至9.17亿元,净利润均值由1.92亿元增长至4.55亿元,复合增长率分袂为47.21%和54.02%,均坚持高速的增长,且均高于营收复合增长率(43.11%)。

同时,毛利率微降,净利率微增。2021年上市物业企业毛利率为26.79%,较上年微降0.02个百分点,净利率均值为13.29%,较上年增加0.04个百分点,盈利身手基本不乱。

那么,上市物业企业的业绩增长究竟从何而来?从实践中来看,次要来源不外乎四个字——开源节流。包括新增项目带来的营收和利润增加,增值供职带来的附加利润,降本增效提升的利润率。虽然开源节流几乎是所有企业的经营之道,可是,这个经营之道真的适用于供职民生的物业解决行业吗?

Part.1

高业绩指标下的市场拓展乱象

彩××上市之前,国内品牌地产公司年夜多拥有本人的物业企业,而且几乎所有地产公司都要求隶属的物业企业只能供职于本人开发的地产项目,以集中精力做好品牌口碑匆匆进项目的销售。这一阶段,争夺外拓项目的竞争基本不算激烈,竞争次要产生在不具备地产布景的中小物业企业之间。对于没有本人物业企业的开发商来讲,为了选择一家好的物业企业来解决本人开发的项目,甚至会开出不少优惠条件。比方承担物业企业进驻项目的所谓前期兴办费等。这一阶段基本属于物业行业的买方市场。

相关文章

相关文章![[field:title/]](/images/sj/9.jpg)

![[field:title/]](/images/sj/6.jpg)

![[field:title/]](/images/sj/2.jpg)

![[field:title/]](/images/sj/1.jpg)

精彩导读

精彩导读

热门资讯

热门资讯 关注我们

关注我们