9月29日,万物云正式登陆港交所。截至发稿时,报价47.0港元,总市值约549亿港元,居于以后上市物企第2位。

在管规模行业第一,营收行业第二。万物云的上市,承载太多行业期待。资本市场是否买单?科技成色是否充足?怎样冲破瓶颈、翻开新的空间……?这些课题不仅摆在万物云背后,对行业亦然。

当下,行业环境如此跌宕,万物云上市聚焦如此多目光,源于我们对整个行业向好的期冀。港股迎来的这华翰,能否带来渴求已久的甘霖?

上市只是出发点。透过数据,我们应该看得比“上市”自己更多、更远一些。

连结做难而正确的事

万物云不停以来强调,口碑与供职品质第一。连结有节制的、依托口碑的市场增长战略。物业行业的本色其实不是高毛利率的行业。

围绕做好基础供职,万物云实现了:

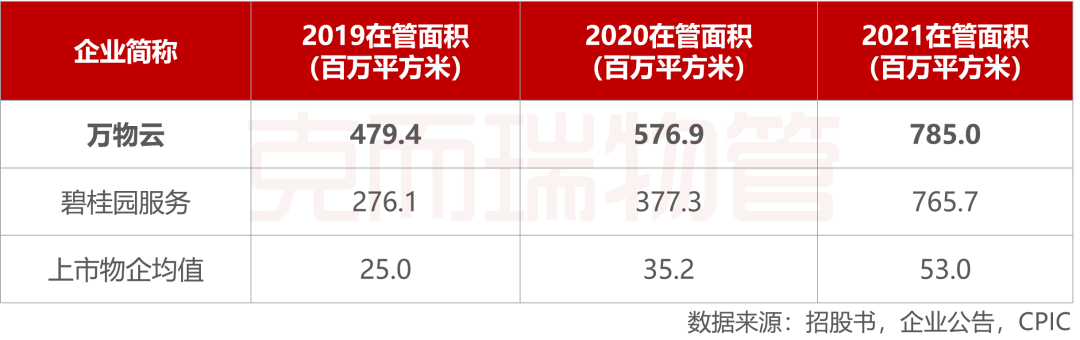

在管面积行业第一。2022年3月末,在管面积8.06亿平方米。是上市物企业均值的15倍。尽管碧桂园供职在2021年实当初管面积翻倍,但万物云仍居行业首位。而且增长加速,从2020年的20.3%上升至2021年的36.1%。

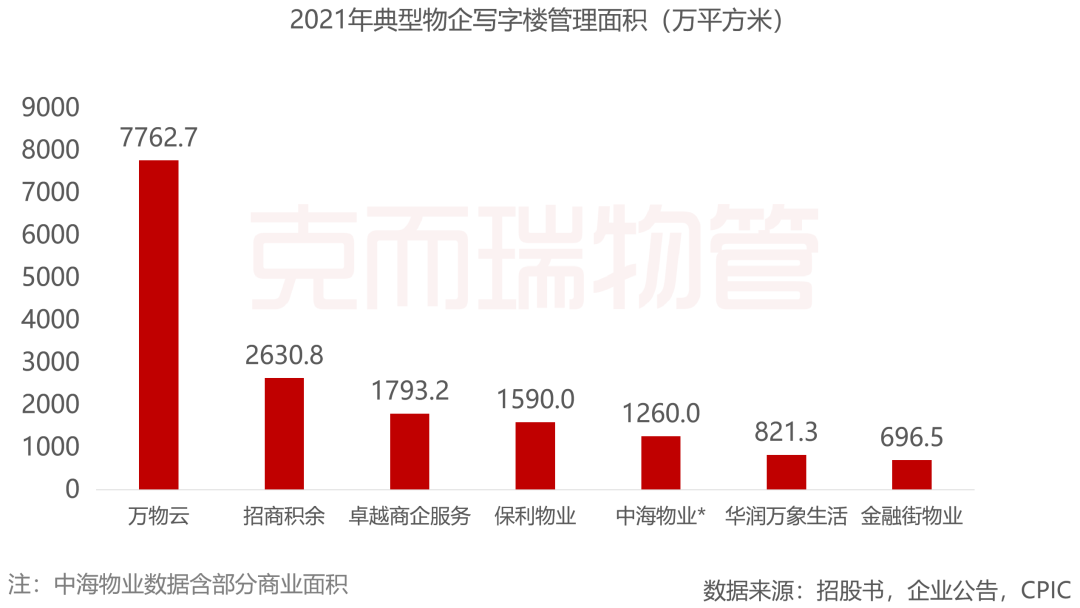

成为中国区域收入最高的商企供职企业。接管感德梁行年夜中华区物管及综合措施解决业务。办公在管面积行业第一。2021年万物云解决的办公物业面积7762.7万平方米,位于行业首位。远远当先于第二名招商积余的2630.8万平方米。

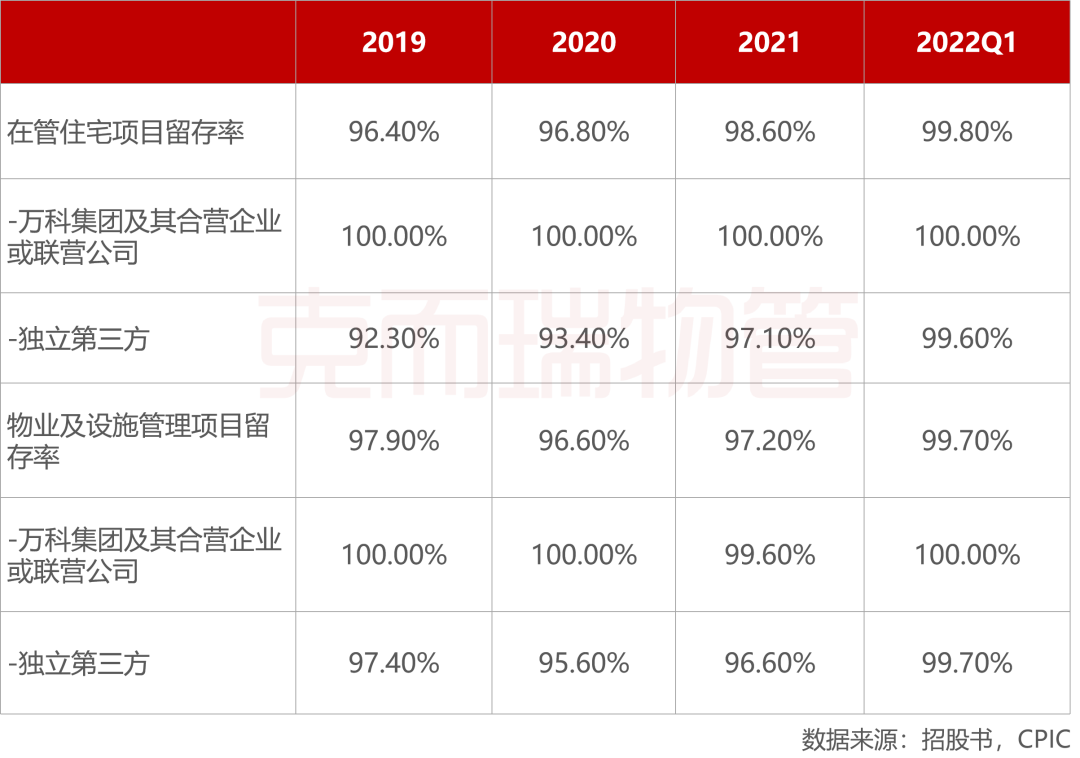

住宅物业费收缴率接近95%,物业及措施解决达到97%。在行业处于较高程度。

项目保留率接近100%。万科物业品牌在第三方项目中失掉业主普及蒙受和认可。尤其第三方住宅项目保留率提升明显。2019年底为92.3%,2022年一季度达到了99.6%。

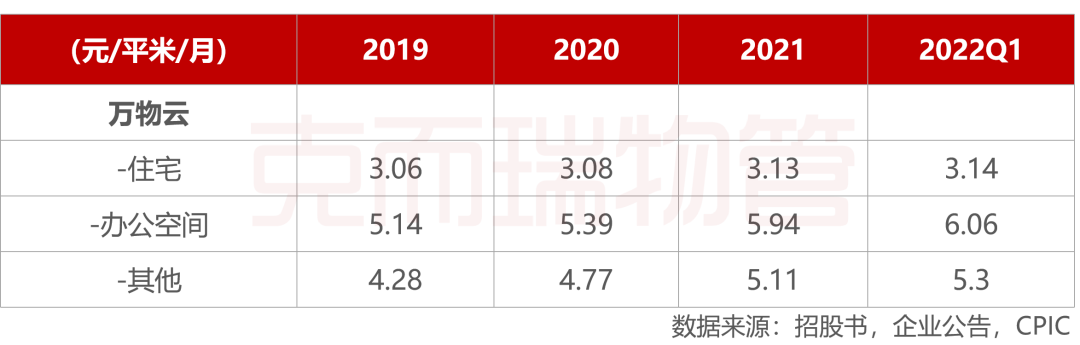

物业费继续增长。2021年,办公空间物业费同比增速达到了10.2%。

2022中报典型物企提及物业费程度,基本与去年同期持平,甚至有所下降。譬喻保利物业商业及写字楼物业费,2021年中期为7.66元/平方米/月;2022年中期为7.45元/平方米/月。

一切围绕规模效益。万物云在行业第一解决规模的基础上,致力于让规模真正发生效益。通过商业模式立异,对物管行业传统模式进行改造。力图冲破行业瓶颈、翻开新生长空间。

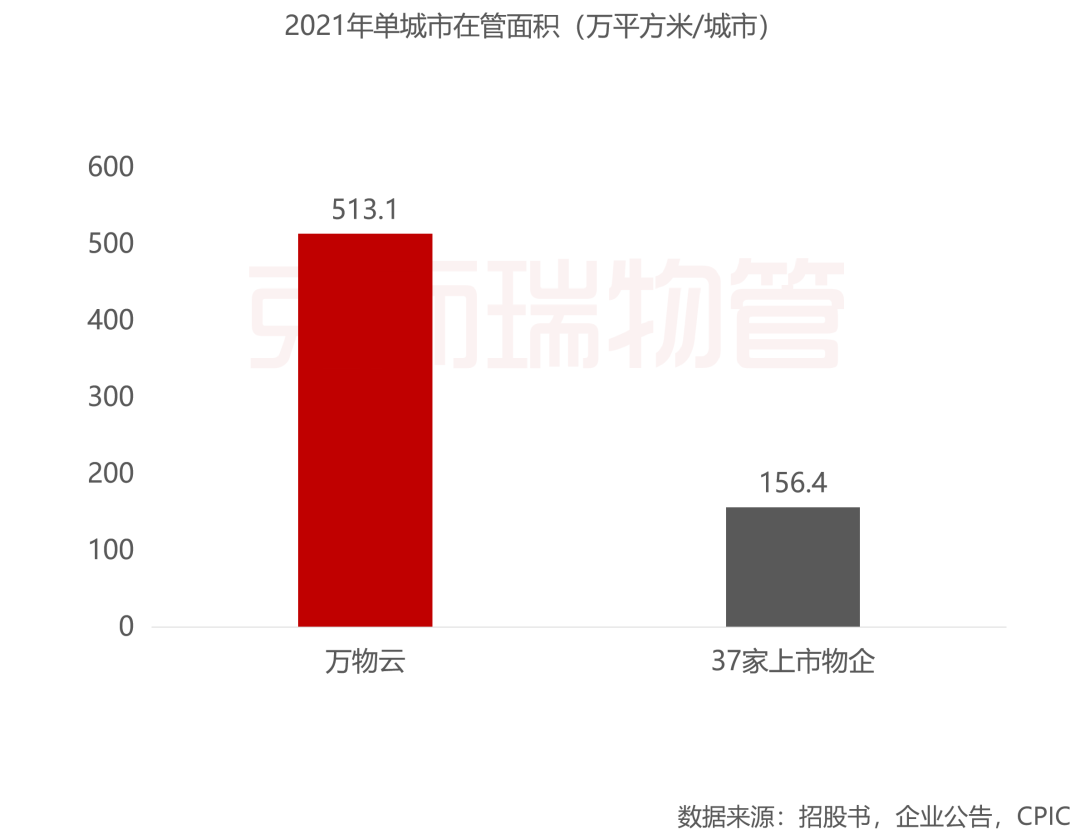

聚焦城市浓度。万物云单城市解决面积年夜幅当先于上市公司平均。截止2021年底,万物云规划全国153个城市。按总在管面积折算,单城市解决面积高达513.1万平米。2021年,名人,37家上市物企平均规划78个城市。单城市在管面积均值为156.4万平方米。

规划聚焦较高级别城市。2021年一线、新一线及二线城市的解决面积占比89.3%,贡献收入超出220亿元。

相关文章

相关文章![[field:title/]](/images/sj/3.jpg)

![[field:title/]](/images/sj/5.jpg)

![[field:title/]](/images/sj/2.jpg)

![[field:title/]](/images/sj/1.jpg)

精彩导读

精彩导读

![[field:title/]](/images/sj/6.jpg)

热门资讯

热门资讯 关注我们

关注我们